विज़ार्ड अनुशंसा करता है

-

$11000 स्वागत बोनस

$11000 स्वागत बोनस -

$3000 स्वागत बोनस

$3000 स्वागत बोनस -

$777 तक बोनस

$777 तक बोनस

जादूगर से पूछो #273

मेरे पास कुछ मैच प्ले चिप्स हैं। आम तौर पर ऐसा नहीं होता, लेकिन यहाँ का कैसीनो इन्हें किसी भी खेल में इस्तेमाल करने की अनुमति देता है। आप मुझे किस दांव पर इन्हें इस्तेमाल करने की सलाह देंगे?

यह असामान्य है। उस कैसीनो को शायद पता ही नहीं कि वे क्या कर रहे हैं। अन्य पाठकों की सुविधा के लिए, मैं आपको मैच प्ले चिप के बारे में बता दूँ। ये वे चिप्स हैं जिन्हें आप दांव लगाते समय असली पैसों से मिलाते हैं। अगर आप जीतते हैं, तो आपको दोनों पर भुगतान मिलता है, और आपका असली पैसा वापस कर दिया जाता है। अगर आप हारते हैं, तो आप दोनों हार जाते हैं। पुश पर कुछ नहीं होता।

इसलिए मैच प्ले चिप का इस्तेमाल किसी तयशुदा दांव पर केवल एक बार ही किया जा सकता है। अगर कैसीनो आपको किसी भी दांव पर इसका इस्तेमाल करने की अनुमति देता है, तो सही रणनीति यही है कि इसे लॉन्ग-शॉट दांव पर लगाया जाए। ऐसा इसलिए है क्योंकि जीत के बाद मैच प्ले वापस न मिलने की लागत लॉन्ग-शॉट दांव पर सम-धन दांव की तुलना में बहुत कम होती है।

निम्नलिखित तालिका तीन अलग-अलग खेलों में विभिन्न दांवों और जीती गई इकाइयों की अपेक्षित संख्या दर्शाती है। तालिका के उद्देश्य के लिए, यह माना जाता है कि यदि खिलाड़ी बराबरी पर आ जाता है, तो वह तब तक वही दांव दोहराता रहता है जब तक कि परिणाम न आ जाए। आप देख सकते हैं कि रूलेट में एकल-संख्या वाले दांव पर सबसे अधिक अपेक्षित मूल्य अंकित मूल्य का 87% होता है।

मैच प्ले अपेक्षित मूल्य

| खेल | शर्त | भुगतान करता है | संभावना | वापस करना |

|---|---|---|---|---|

| बैकारेट | बैंकर | 1.9 | 0.506825 | 0.469792 |

| बैकारेट | खिलाड़ी | 2 | 0.493175 | 0.479526 |

| बैकारेट | बाँधना | 16 | 0.095156 | 0.617651 |

| क्रेप्स | उत्तीर्ण | 2 | 0.492929 | 0.478788 |

| क्रेप्स | पास मत करो | 2 | 0.492987 | 0.478961 |

| क्रेप्स | आसान हॉप | 30 | 0.055556 | 0.722222 |

| क्रेप्स | कठिन हॉप | 60 | 0.027778 | 0.694444 |

| रूले | 18 संख्याएँ | 2 | 0.473684 | 0.421053 |

| रूले | 12 संख्याएँ | 4 | 0.315789 | 0.578947 |

| रूले | छह संख्याएँ | 10 | 0.157895 | 0.736842 |

| रूले | चार संख्याएँ | 16 | 0.105263 | 0.789474 |

| रूले | दो संख्याएँ | 34 | 0.052632 | 0.842105 |

| रूले | एकल संख्या | 70 | 0.026316 | 0.868421 |

कृपया बताएं कि APR ब्याज दर क्या है।

एपीआर का मतलब है वार्षिक प्रतिशत दर। इसका उद्देश्य संभावित अंकों वाली और मासिक चक्रवृद्धि ब्याज दर को एपीवाई (वार्षिक प्रतिशत उपज) के बराबर करना है, जो बिना अंकों वाली और वार्षिक चक्रवृद्धि ब्याज दर है।

जिन्हें नहीं पता, उनके लिए बता दें कि जब आप कोई बंधक लेते हैं, तो बैंक अक्सर बंधक की राशि के आधार पर एक वित्त शुल्क लेता है। प्रत्येक बिंदु के लिए, उधारकर्ता को बंधक राशि का 1% अतिरिक्त शुल्क के रूप में बैंक को देना होता है। कभी-कभी यह शुल्क मूल राशि में जोड़ दिया जाता है।

एपीआर ब्याज दर एक काल्पनिक बात है। अगर उधारकर्ता ऋणदाता से ब्याज दर बढ़ाने के लिए बातचीत करता है, बदले में कोई पॉइंट नहीं, और वार्षिक चक्रवृद्धि ब्याज, तो एपीआर ब्याज दर बिल्कुल वही भुगतान करेगी। आइए एक उदाहरण देखें।

मान लीजिए कि उधारकर्ता $250,000 का ऋण लेना चाहता है। बैंक 30 साल के बंधक के आधार पर, दो अंकों के साथ, मासिक चक्रवृद्धि ब्याज के रूप में 5.625% ब्याज लेता है। वार्षिक ब्याज दर (APR) क्या होगी? वित्त शुल्क $250,000 का 2% है, जो $5,000 के बराबर है। फिर उधारकर्ता बैंक से $255,000 के ऋण के लिए इसे मूलधन में जोड़ने का अनुरोध करता है। मैं मासिक भुगतान की गणना में नहीं जाऊँगा, इसलिए मान लीजिए कि यह $1,467.92 होगा।

मान लीजिए कि कोई पॉइंट नहीं हैं, और ब्याज वार्षिक रूप से संयोजित होता है, तो $250,000 के ऋण पर $1,467.92 के समान मासिक भुगतान के बराबर ब्याज दर क्या होगी? परीक्षण और त्रुटि से मुझे 5.9635% की ब्याज दर मिलती है और कोई पॉइंट नहीं है और वार्षिक रूप से संयोजित होने पर $1,467.92 का समान मासिक भुगतान होता है। तो, इसे इस तरह से कहा जा सकता है, "दो पॉइंट के साथ 5.625% ब्याज पर 30 साल के निश्चित ऋण की वार्षिक ब्याज दर 5.9635% है।"

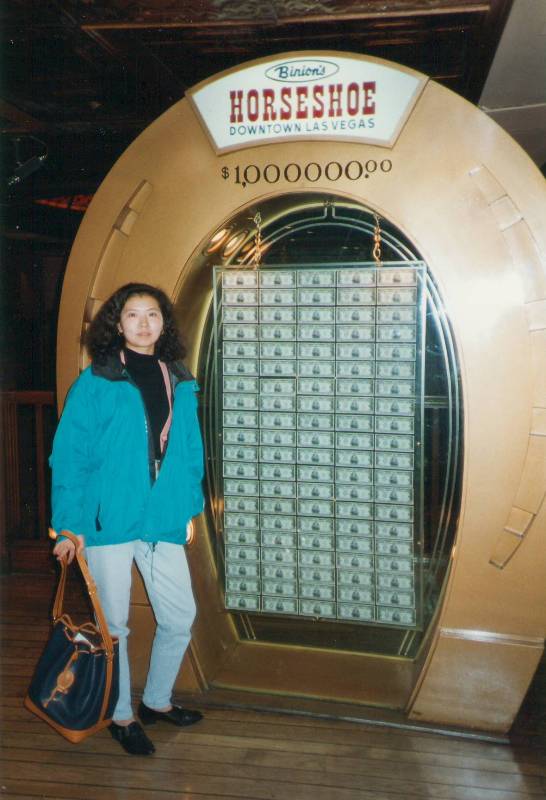

मुझे शक है कि लास वेगास के बिनियन्स में लगी दस लाख डॉलर की प्रदर्शनी में वाकई दस लाख डॉलर हैं या नहीं। अगर ये सब सौ डॉलर के नोट थे, तो इसमें और भी ज़्यादा नोट होने चाहिए थे। हो सकता है कि ये सिर्फ़ एक धोखा हो और बीच में एक-एक डॉलर के नोट हों। आपको क्या लगता है, आगे और पीछे सैकड़ों नोटों के बीच में बीच में क्या है?

मुझे इस बात पर संदेह करने का कोई कारण नहीं है कि उस केस के नीचे दस लाख डॉलर हैं। उनके पुराने और कहीं बेहतर प्रदर्शन में साफ़ तौर पर दस लाख डॉलर 10,000 डॉलर के 100 नोटों के रूप में थे। जो लोग इनसे परिचित नहीं हैं, उनके लिए बता दें कि दस हजार डॉलर के नोट बेहद दुर्लभ होते हैं और नीलामी में लगभग दस गुना ज़्यादा दामों पर बिकते हैं। एक और वजह जिससे मुझे संदेह नहीं है कि उनके परिसर में दस लाख डॉलर हैं, वह यह है कि हर नेवादा कैसीनो के पास कारोबार करने के लिए पर्याप्त नकदी होनी चाहिए, और मुझे लगता है कि नेवादा गेमिंग कंट्रोल बोर्ड, बिनियन को उस प्रदर्शन में रखी गई रकम को आखिरी उपाय के तौर पर गिनने देता है। विडंबना यह है कि पर्याप्त नकदी न होने के कारण ही बिनियन को 2004 में बंद कर दिया गया था ( स्रोत )।

आपके प्रश्न पर वापस आते हैं, एक मिलियन डॉलर बनाने के लिए 10,000 $100 के नोट लगेंगे। यह मानते हुए कि एक नोट 6 इंच लंबा और 2.625 इंच ऊँचा है, और 100 नोटों का एक ढेर लगभग 1/2 इंच ऊँचा है, एक मिलियन डॉलर केवल 787.5 घन इंच जगह घेरेंगे। यह एक घन फुट का केवल 46% है। आप एक ब्रीफ़केस में $100 के नोटों में एक मिलियन डॉलर आसानी से रख सकते हैं। तो ज़ाहिर है कि इस मामले में कुछ गैर-$100 के नोट हैं।

मेरे फ़ोरम में इस बारे में चर्चा के दौरान, 22 अगस्त, 2008 के लास वेगास रिव्यू जर्नल में एक लेख, " आवर्ती मुद्रा" प्रकाशित हुआ, जिसमें इस बारे में विस्तृत जानकारी दी गई थी। इसमें बताया गया है कि डिस्प्ले पर 42,000 $1 के नोट, 34,400 $20 के नोट और 2,700 $100 के नोट हैं।

यह प्रश्न मेरी सहयोगी साइट विज़ार्ड ऑफ़ वेगास के फोरम में उठाया गया और इस पर चर्चा की गई।

यूरोपीय मूल के लोगों में सिस्टिक फाइब्रोसिस की वाहक दर 25 में से 1 व्यक्ति है (स्रोत: विकिपीडिया )। यह मानते हुए कि सिस्टिक फाइब्रोसिस से संक्रमित कोई भी व्यक्ति प्रजनन नहीं करेगा, कोई अनाचार नहीं होगा, और पीढ़ियों के बीच एक निश्चित समयावधि होगी, इस दर को आधा करने में, या 50 में से 1 व्यक्ति तक कम करने में कितनी पीढ़ियाँ लगेंगी?

इसका उत्तर देने से पहले, मैं अप्रभावी रोग आनुवंशिकी की समीक्षा करूँगा, जो सिस्टिक फाइब्रोसिस (सीएफ) के मामले में होती है। मनुष्यों में प्रत्येक जीन की दो प्रतियाँ होती हैं, एक माँ से और एक पिता से। जब संभोग होता है, तो संतान को पिता और माता से एक-एक जीन यादृच्छिक रूप से विरासत में मिलता है , जिसके परिणामस्वरूप उसके अपने दो जीन बनते हैं।

सीएफ के मामले में, पॉजिटिव होने के लिए दो पॉजिटिव जीन की आवश्यकता होती है। एक पॉजिटिव और एक नेगेटिव जीन होने पर, नेगेटिव जीन हावी हो जाएगा। ऐसी स्थिति में, व्यक्ति सीएफ का वाहक होता है, सीएफ के लिए नेगेटिव, लेकिन पॉजिटिव सीएफ जीन को आगे बढ़ाने की 50% संभावना होती है। दो नेगेटिव जीन के परिणामस्वरूप सीएफ पूरी तरह से मुक्त हो जाएगा।

यह देखते हुए कि दोनों माता-पिता वाहक हैं, उनकी संतानों के लिए प्रत्येक संभावित परिणाम की संभावना इस प्रकार है:

धनात्मक: 0.5×0.5= 0.25

वाहक: 0.5×0.5 + 0.5×0.5 = 0.5

ऋणात्मक: 0.5×0.5 = 0.25

एक वाहक और एक नकारात्मक माता-पिता को देखते हुए, उनकी संतानों के लिए प्रत्येक संभावित परिणाम की संभावना इस प्रकार है:

सकारात्मक: 0

वाहक: 0.5×1 = 0.5

ऋणात्मक: 0.5×1 = 0.5

यदि दो नकारात्मक माता-पिता हों, तो संतान के नकारात्मक होने की संभावना 100% होगी।

आइए तीन संभावित स्थितियों की संभावना को इस प्रकार परिभाषित करें:

p = धनात्मक

c = वाहक

n = ऋणात्मक

यादृच्छिक माता-पिता को देखते हुए, आइए एक पीढ़ी के बाद प्रत्येक के लिए हल करें।

p = pr(दो वाहक माता-पिता)×pr(दो वाहक माता-पिता दिए जाने पर धनात्मक) +

pr(एक वाहक माता-पिता)×pr(एक वाहक माता-पिता दिए जाने पर धनात्मक) +

pr(शून्य वाहक माता-पिता)×pr(दो वाहक माता-पिता दिए जाने पर धनात्मक) =

सी 2 × 0.25 + 2×सी×(1-सी)×0 + (1-सी) 2 ×0 = सी 2 /4.

c = pr(दो वाहक माता-पिता)×pr(वाहक को दो वाहक माता-पिता दिए गए हैं) +

pr(एक वाहक माता-पिता)×pr(वाहक को एक वाहक माता-पिता दिया गया) +

pr(शून्य वाहक माता-पिता) × pr(वाहक को दो वाहक माता-पिता दिए गए) =

सी 2 × 0.5 + 2×सी×(1-सी)×0.5 + (1-सी) 2 ×0 = सीसी 2 /2.

n = pr(दो वाहक माता-पिता)×pr(ऋणात्मक, दिए गए दो वाहक माता-पिता) +

pr(एक वाहक माता-पिता)×pr(ऋणात्मक, एक वाहक माता-पिता दिया गया) +

pr(शून्य वाहक माता-पिता)×pr(ऋणात्मक दिए गए दो वाहक माता-पिता) =

सी 2 × 0.25 + 2×सी×(1-सी)×0.5 + (1-सी) 2 ×1 = सी 2 /4 - सी + 1

अतः वाहक होने की संभावना, सकारात्मक न होने पर, है:

(सी - सी 2 /2)/ (1 - सी 2 /4) =

(4c - 2×c 2 )/(4 - c 2 ) =

[2c×(2-c)] / [(2-c)×(2+c)] =

2सी/(2+सी)

हमें बताया गया कि वर्तमान में वाहक दर 4% है, इसलिए एक पीढ़ी में यह 2×0.04/(2+0.04) = 3.92% होगी।

निम्नलिखित तालिका इस सूत्र को 100 पीढ़ियों के लिए लागू करती है।

सिस्टिक फाइब्रोसिस वाहक दर

| पीढ़ी | दर |

|---|---|

| 0 | 0.040000 |

| 1 | 0.039216 |

| 2 | 0.038462 |

| 3 | 0.037736 |

| 4 | 0.037037 |

| 5 | 0.036364 |

| 6 | 0.035714 |

| 7 | 0.035088 |

| 8 | 0.034483 |

| 9 | 0.033898 |

| 10 | 0.033333 |

| 11 | 0.032787 |

| 12 | 0.032258 |

| 13 | 0.031746 |

| 14 | 0.031250 |

| 15 | 0.030769 |

| 16 | 0.030303 |

| 17 | 0.029851 |

| 18 | 0.029412 |

| 19 | 0.028986 |

| 20 | 0.028571 |

| 21 | 0.028169 |

| 22 | 0.027778 |

| 23 | 0.027397 |

| 24 | 0.027027 |

| 25 | 0.026667 |

| 26 | 0.026316 |

| 27 | 0.025974 |

| 28 | 0.025641 |

| 29 | 0.025316 |

| 30 | 0.025000 |

| 31 | 0.024691 |

| 32 | 0.024390 |

| 33 | 0.024096 |

| 34 | 0.023810 |

| 35 | 0.023529 |

| 36 | 0.023256 |

| 37 | 0.022989 |

| 38 | 0.022727 |

| 39 | 0.022472 |

| 40 | 0.022222 |

| 41 | 0.021978 |

| 42 | 0.021739 |

| 43 | 0.021505 |

| 44 | 0.021277 |

| 45 | 0.021053 |

| 46 | 0.020833 |

| 47 | 0.020619 |

| 48 | 0.020408 |

| 49 | 0.020202 |

| 50 | 0.020000 |

| 51 | 0.019802 |

| 52 | 0.019608 |

| 53 | 0.019417 |

| 54 | 0.019231 |

| 55 | 0.019048 |

| 56 | 0.018868 |

| 57 | 0.018692 |

| 58 | 0.018519 |

| 59 | 0.018349 |

| 60 | 0.018182 |

| 61 | 0.018018 |

| 62 | 0.017857 |

| 63 | 0.017699 |

| 64 | 0.017544 |

| 65 | 0.017391 |

| 66 | 0.017241 |

| 67 | 0.017094 |

| 68 | 0.016949 |

| 69 | 0.016807 |

| 70 | 0.016667 |

| 71 | 0.016529 |

| 72 | 0.016393 |

| 73 | 0.016260 |

| 74 | 0.016129 |

| 75 | 0.016000 |

| 76 | 0.015873 |

| 77 | 0.015748 |

| 78 | 0.015625 |

| 79 | 0.015504 |

| 80 | 0.015385 |

| 81 | 0.015267 |

| 82 | 0.015152 |

| 83 | 0.015038 |

| 84 | 0.014925 |

| 85 | 0.014815 |

| 86 | 0.014706 |

| 87 | 0.014599 |

| 88 | 0.014493 |

| 89 | 0.014388 |

| 90 | 0.014286 |

| 91 | 0.014184 |

| 92 | 0.014085 |

| 93 | 0.013986 |

| 94 | 0.013889 |

| 95 | 0.013793 |

| 96 | 0.013699 |

| 97 | 0.013605 |

| 98 | 0.013514 |

| 99 | 0.013423 |

| 100 | 0.013333 |

मौजूदा 4% की दर का आधा हिस्सा 2% है। आप तालिका से देख सकते हैं कि यह 50 पीढ़ियों में हासिल होगा। अगर हम प्रति पीढ़ी 30 साल मानें, तो इसमें 1,500 साल लगेंगे।